Aktuelle Geschäftspartnerinformationen

Mitteilung vom 07.11.2024

PKV schlägt GKV: Jetzt neue Vertriebschancen nutzen!

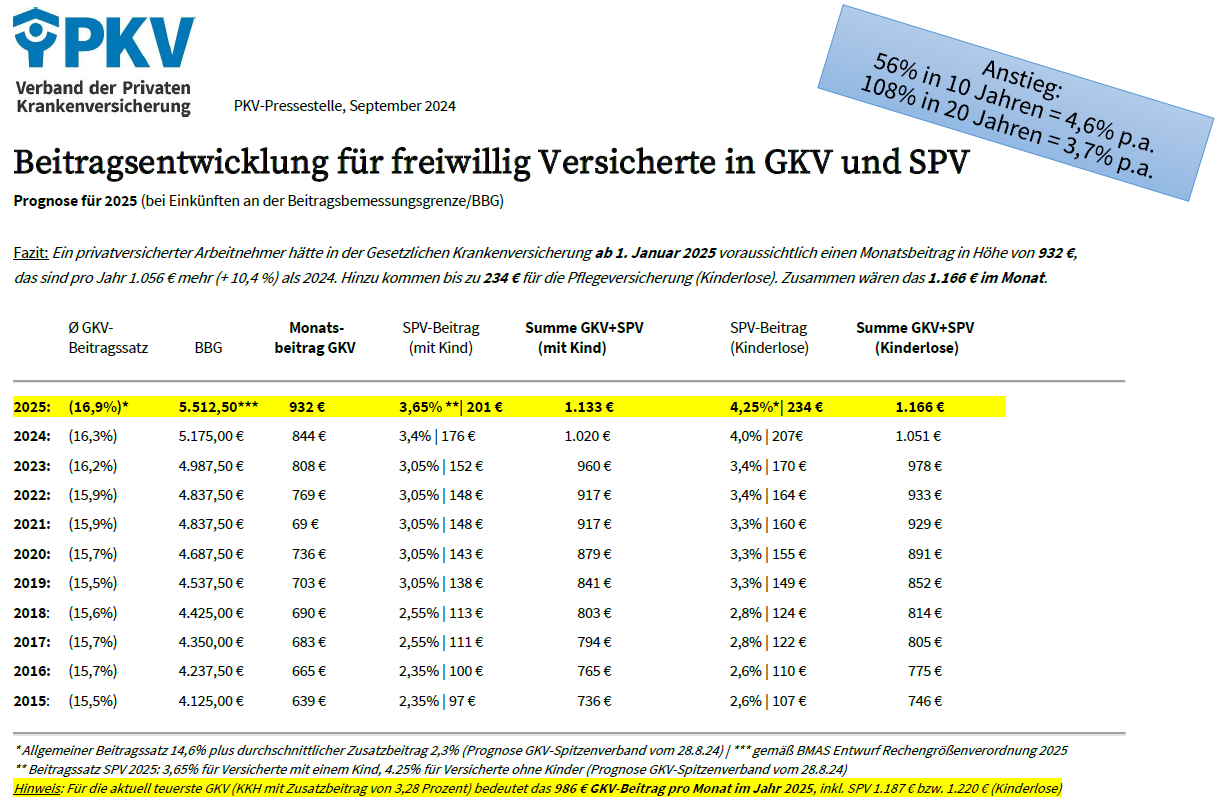

Zum 01.01.2025 steigen die Beiträge in der gesetzlichen Krankenversicherung und in der sozialen Pflegeversicherung deutlich an. Besonders betroffen sind alle freiwillig gesetzlich Versicherten, die künftig einen höheren Anteil ihres Gehalts für Beiträge aufwenden müssen. Grund hierfür ist die starke Erhöhung der Beitragsbemessungsgrenze sowie die voraussichtliche Anhebung der kassenindividuellen Zusatzbeiträge für alle GKV-Versicherten. Eine langfristig günstigere Beitragsentwicklung bietet dagegen die private Krankenversicherung. Gemeinsam mit den besseren Leistungen wird das gerade jetzt zum entscheidenden Vorteil im Vertrieb.

Durch spürbar gestiegene Löhne und Gehälter erhalten die meisten Rechengrößen der Sozialversicherung zum Januar 2025 einen deutlichen Schub, so auch die Beitragsbemessungsgrenze für die gesetzliche Kranken- und Pflegepflichtversicherung. Sie steigt zum 01.01.2025 von 5.175 Euro monatlich auf 5.5212,50 Euro. Das bedeutet, dass deutlich höhere Gehaltsbestandteile beitragspflichtig werden als im Jahr 2024. Für alle gesetzlich Versicherten, unabhängig von der Einkommenshöhe greift auch noch ein voraussichtlich um 0,8-Prozentpunkte höherer Zusatzbeitragssatz in der gesetzlichen Krankenversicherung und ein erwarteter, um 0,2 Prozentpunkte höherer Satz in der Pflegepflichtversicherung.

Das Ganze stellt sich 2025 für freiwillig GKV-Versicherte wie folgt dar:

Selbst der statistische Durchschnittsverdiener zahlt voraussichtlich 2025 für gesetzliche Kranken- und Pflegepflichtversicherung in Summe 865 Euro (mit Kind) bzw. 890 Euro als Kinderloser im Monat.

Zur Ehrlichkeit gehört, dass auch in der privaten Krankenversicherung die Beiträge regelmäßig angepasst werden mussten und müssen, denn schließlich bewegen sich PKV und GKV in derselben Branche und haben steigende Gesundheitskosten vor allem im stationären Bereich und bei Arzneimitteln zu bewältigen.

Neue Vertriebschancen im Jahresendgeschäft nutzen

Zusätzlich zur Beitragsbemessungsgrenze steigt auch die Versicherungspflichtgrenze von 5.775 auf 6.150 Euro (73.800 Euro jährlich). Damit wird der Zugang in die private Krankenversicherung weiter erschwert. Alle freiwillig gesetzlich Versicherten sollten daher jetzt die Chance nutzen, in das zukunftssicherere System der PKV zu wechseln.

PKV schlägt GKV: Langfristig günstiger, generationengerecht und mit garantierten, qualitativ besseren Leistungen

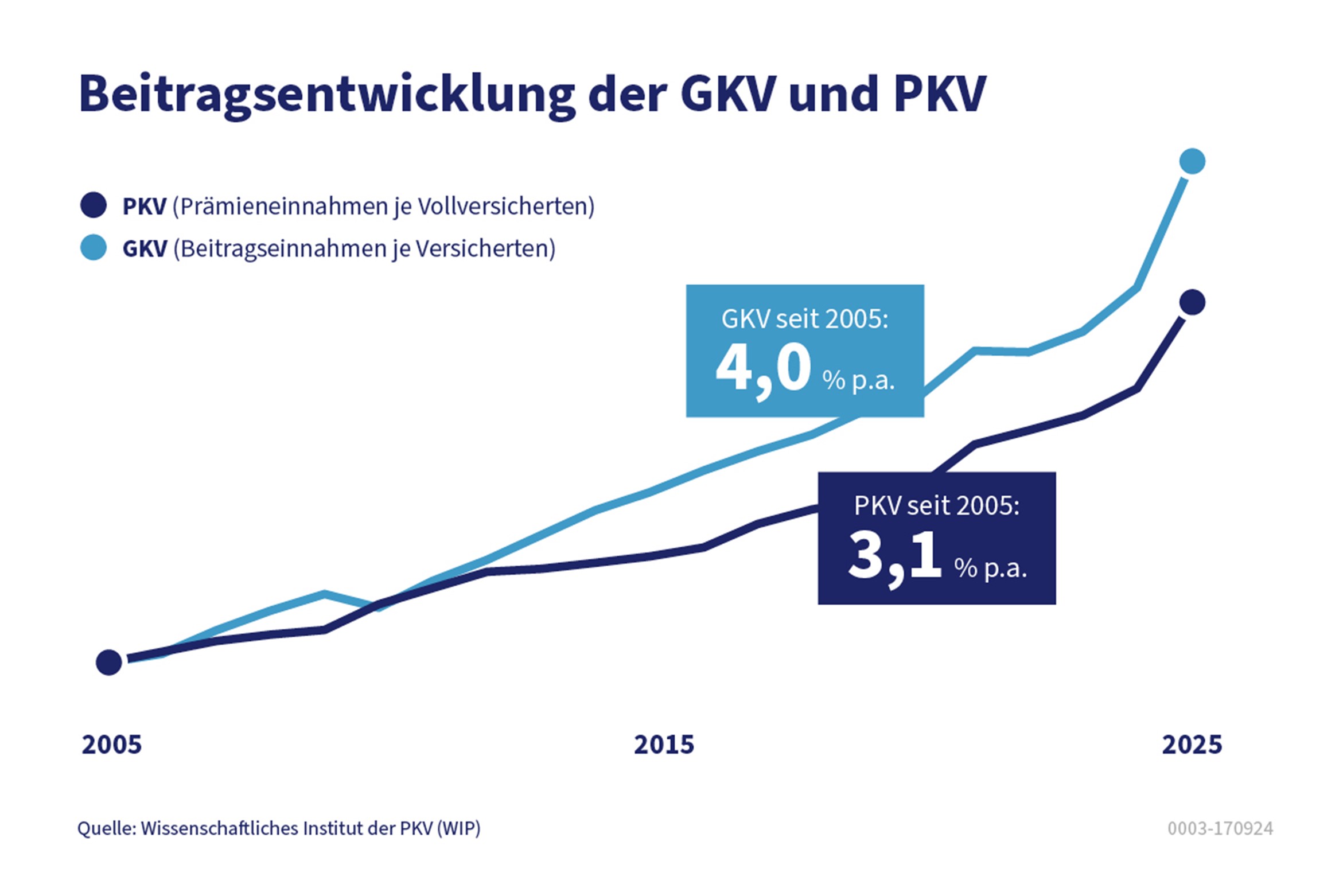

Trotz vieler Vorteile verläuft die Beitragsentwicklung der PKV im Langzeitvergleich besser als bei der GKV, wie folgende Grafik zeigt:

Kurz und knapp:

In der Betrachtung des Zeitraum 2005-2025 liegt die Prämiensteigerung in der PKV mit durchschnittlich 3,1 % p. a. deutlich unter dem Anstieg der Beitragsbelastung in der GKV (4,0 % p. a.). In diesen Werten ist die 2025er Steigerung inbegriffen. Der angekündigte Anstieg der Zusatzbeiträge in der GKV im Jahr 2025 gibt dabei nur einen Teil der steigenden Beitragsbelastung wieder. Es ist auch an die starke Anhebung der Beitragsbemessungsgrenze um 6,5 % (+337,50 €) im nächsten Jahr zu denken.

Hohe Leistungsausgabensteigerung bilden in der PKV und der GKV gleichermaßen den Hintergrund für höhere Beitragsbelastungen im kommenden Jahr. Insbesondere die Krankenhauskosten, getrieben von höheren Pflegepersonalkosten, sowie die Arzneimittelausgaben stiegen in der jüngeren Vergangenheit bis heute deutlich.

Die Zunahme der Beitragsbelastung in PKV und GKV wird zum Teil dadurch relativiert, dass auch das durchschnittliche Einkommen der Versicherten gestiegen ist (2005-2025: +2,7 % p.a., 2015-2025: +3,4 % p.a.). Der Anteil des Einkommens, welches für Gesundheit ausgegeben wird, hat gleichwohl zugenommen, was in einer alternden Bevölkerung, bei medizinisch-technischem Fortschritt und gegenüber anderen Branchen vergleichsweise geringen Möglichkeiten, Produktivitätssteigerungen zu erzielen, gut erklärbar ist.

Was bedeutet das für den Vertrieb?

Gehen Sie selbstbewusst in die Akquise und in Beratungsgespräche. Die langfristige Beitragsentwicklung spricht, bei aller notwendiger Kostenentwicklung, die private und gesetzliche Akteure trifft, eindeutig für die SDK und ihre Vollversicherung. Und die privaten Leistungen plus Gesundheitsdienstleistungen und vieles mehr gibt es bei der SDK sowieso obendrauf. Und außerdem gibt es ja auch noch die Chance auf eine großzügige Beitragsrückerstattung.

Nutzen Sie diese Argumente im Jahresendgeschäft. Und nicht nur da!

News empfehlen

Empfehlen Sie diese News.

* Bitte füllen Sie mindestens die markierten Pflichtfelder aus